|

6.5.5. Двойное финансирование

Возвращаясь к табл. 6.5.1, следует отметить, что второй причиной неэффективности стратегического планирования является конкуренция за управленческий потенциал между стратегической и текущей деятельностью, обычно в этом споре побеждает последняя.

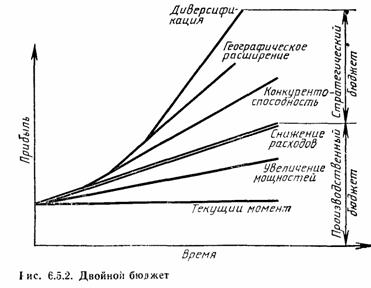

Эффективным способом защиты стратегической работы является разделение бюджета на два: текущий и стратегический. Это отражено на рис. 6.5.2, где ожидаемая прибыль в рамках каждой сметы разделена во времени. Каждый бюджет далее подразделяется в соответствии с деятельностью, приносящей различную прибыль.

Позиции текущего бюджета:

а) обеспечение непрерывного получения прибыли от использования действующих мощностей фирмы;

б) капиталовложения в увеличение мощностей;

в) капиталовложения ради увеличения прибыли с помощью снижения себестоимости.

Позиции стратегического бюджета:

а) капиталовложения в повышение конкурентоспособности в стратегической зоне хозяйствования;

б) вступление в смежные в географическом отношении зоны;

в) вступление в новые стратегические зоны хозяйствования и прекращение капиталовложений в неприбыльные. Двойной бюджет дает следующие преимущества:

1. Средства выделяются целевым порядком для стратегической деятельности. Это защищает ее от посягательств со стороны текущей производственно-хозяйственной деятельности.

2. Деление бюджета на два помогает сохранять баланс капиталовложений и доходов на короткие и длительные сроки (гл. 2.3).

3. Для оценки обоснованности капиталовложений по каждому виду деятельности полезно составить график и сравнивать кривые доходов по соответствующим бюджетам. Например, если доходы после увеличения управленческого потенциала на производственной деятельности растут медленно, но поглощают значительную часть текущего бюджета, это означает, что увеличение соответствующего потенциала ожидаемого эффекта не дало. Наконец, график дает представление о зависимости роста доходов во времени.

Таким образом, двойной бюджет является действенным рычагом управления будущим фирмы всякий раз, когда стратегический бюджет составляет значительную часть общего бюджета.

| навигация по публикации | ||

|---|---|---|

[ о проекте | стратегия | IAS | конференция ]

| РЕКЛАМА НА САЙТЕ | |

|---|---|

|

|

© 2000-2001 На оформление и оригинальные материалы - коллектив авторов.

| ||||||||